【深度复盘】陶畅回归元年:无锡银行2025年经营数据全解

2018年2月,我第一次系统研究无锡银行时,陶畅刚从副行长任上被提拔为党委副书记、执行董事、行长。那时的他,刚过知天命之年,意气风发。2023年11月,他转身离去,掌舵靖江农商行;2024年,无锡银行一纸公告,这位57岁的老将重新回归,担任董事长。

数据回溯:从薪酬变化看战略重心迁移

2024年,陶畅薪酬91万元;2025年,这个数字跳升至159.02万元。增幅背后,是职责从行长到董事长的跃升,也是无锡银行对其战略价值的重新定价。同期,全体董高税前薪酬合计1344.17万元——这是一支核心管理团队的市场定价。

规模扩张:资产增速边际递减

截至2025年末,无锡银行资产总额2806.27亿元,较年初增长9.28%。表面看,这个数字体面。但拉长时间轴:2023年资产增幅11.04%,2024年9.29%,2025年9.28%——增速曲线正在趋于平坦。作为长三角农商行,无锡银行正面临规模扩张的天花板压力。

结构拆解:利息收入失速,非息收入补位

2025年,利息净收入34.49亿元,同比仅增0.21%。这个数据揭示了一个残酷事实:传统存贷业务的增长红利正在消退。同期的非利息净收入13.69亿元,同比增长6.72%,其中投资收益12.52亿元,同比暴增25.45%。无锡银行正在经历从“吃利差”到“管资产”的业务模式转型。

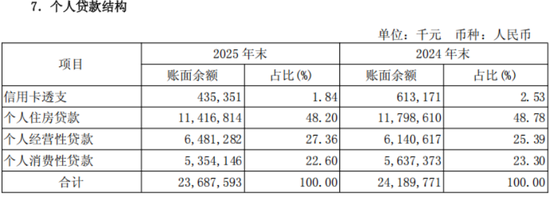

贷款结构:公强个弱的分化格局

公司贷款1220.35亿元,同比增长12.79%;个人贷款236.87亿元,同比减少5亿元。个人住房贷款、个人消费性贷款余额双下滑。这一结构性变化折射出零售业务在当前经济周期中的承压状态。无锡银行的核心客群——个人购房者——正在用脚投票。

成本管控:营业支出刚性增长

2025年营业支出23.19亿元,同比增长4.03%,超过营收增速。在职人员1797人,较上年末增加46人,但人均员工费用从45.85万元降至44.94万元,同比下降1.98%。一边是人员扩张,一边是人均成本下降——这说明无锡银行正在通过规模效应摊薄人力成本。

趋势研判:农商行的进化路径

2025年是“十四五”收官之年,也是无锡银行三年发展规划的攻坚决胜之年。年报给出的答案是:盈利、规模双向增长,但市场评价为“中规中矩”。这四个字背后,是投资者对农商行成长性的审慎预期。陶畅的解题思路似乎很清晰:加码非息收入、优化贷款结构、控好营业支出。但在利率下行周期和零售业务萎缩的双重压力下,这条路能走多远,仍是未知数。