存储芯片涨价潮深度复盘:从产能错配到市场格局重塑的技术演进

2019年,笔者首次深度接触存储行业时,NANDFlash正经历史上最长的下行周期。彼时三星、铠侠、西部数据的产能扩张还未刹车,市场供需失衡导致每GB单价跌破0.1元,诸多模组厂商在盈亏线上挣扎。没人能预料,五年后的今天,同一片晶圆会因AI算力需求而身价倍增,涨幅以季度计、以倍数衡。

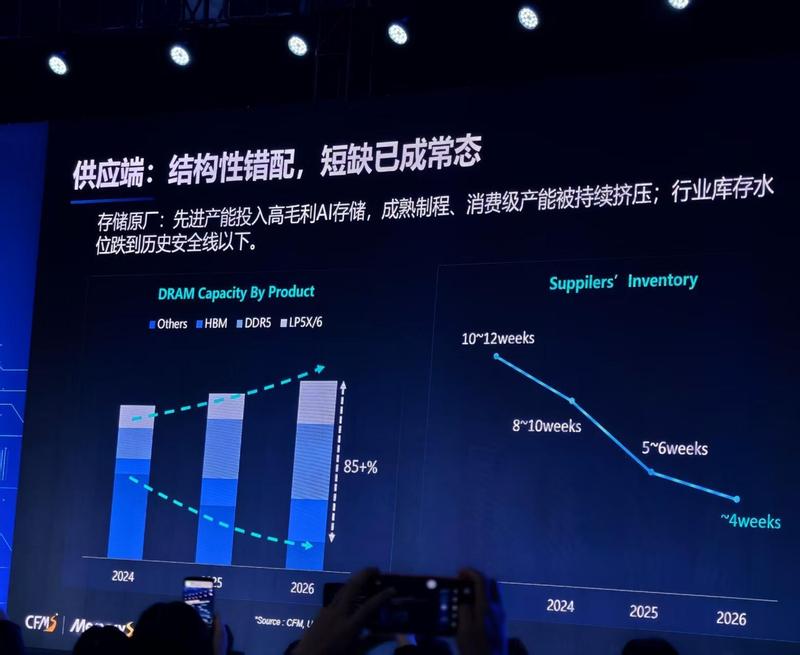

这场涨价潮的起点并非2025年。回顾关键节点:2023年第三季度,HBM3开始大规模量产,三星、SK海力士、美光三大原厂同步将部分DRAM产线转向高带宽内存。这一决策直接压缩了消费级存储的可用产能。彼时的行业报告已现端倪——消费级DRAM投片量占比从2022年的35%骤降至2024年的22%,而HBM占比从8%攀升至28%。产能结构的根本性转变,为后续涨价埋下伏笔。

供需失衡的结构性根源

2025年第一季度,TrendForce集邦咨询的数据揭示了供需缺口的具体量级:NANDFlash供需缺口达12%,DRAM缺口更逼近18%。这一数字背后是三重因素叠加的结果。第一,AI数据中心对HBM的刚性需求形成产能锁定,先进制程产线无法快速切换回消费级产品。第二,原厂在上一轮下行周期中积累的库存已消耗殆尽,行业库存水位跌至历史安全线以下。第三,铠侠与西部数据的合并整合尚未完成,市场竞争格局处于短暂稳定期,原厂定价权显著增强。

佰维存储投资者部门的反馈印证了供应端的紧张程度——采购部门反馈原厂交付周期普遍延长40%以上,现货市场部分型号已出现有价无货的局面。这种供应紧张并非周期性波动,而是结构性产能错配的必然结果。

价格传导链的完整拆解

理解存储涨价对消费电子的影响,需要厘清价格传导的完整链条。存储原厂将涨势传导至模组厂商,模组厂商在消化原材料成本后向下游终端品牌报价,最终体现在消费电子整机售价上。以笔记本电脑为例,高端机型因存储容量配置更高,单机成本上涨500至800元;中端机型成本上涨400至500元。这一涨幅对整机成本的直接影响约在8%至15%之间。

群智咨询预计2026年全球主要消费电子产品出货量将同比下降4%,这一预测背后反映的是终端消费者对涨价的敏感性。存储成本上涨最终需要终端品牌商、渠道商与消费者三方共同承担,谁承担比例更大,取决于市场博弈结果。

存储厂商的利润兑现路径

涨价潮中,存储厂商的财务表现呈现显著分化。佰维存储预计2025年营收100亿至120亿元,同比增长49%至79%,净利润8.5亿至10亿元,同比暴增427%至520%。德明利预计净利润增长85%至128%,朗科科技实现同比扭亏。这一轮利润增长的驱动力并非规模扩张,而是产品单价提升带来的毛利率改善。

关键经验在于:存储厂商需在价格上行周期中精准管理库存与订单节奏。提前锁定的低价库存可享受涨价红利,而过度依赖现货采购的厂商则承受成本压力。与原厂签订长期供应协议是风险对冲手段之一,但协议内容并非标准化模板——采购规模、产品类型、议价能力均影响最终条款。佰维存储明确表示,长期协议通常不锁定价格,价格需动态协商确认。

技术演进视角下的投资逻辑

从技术演进角度审视本轮涨价,其持续性取决于两个关键变量。第一,HBM与消费级存储的产能争夺是否缓解。当前三大原厂的HBM产线已接近满载,新产能建设周期需要18至24个月,短期供给弹性有限。第二,AI算力需求增速是否边际放缓。2025年全球存储芯片供应预计同比增长7%至8%,而AI数据中心的需求增速远超这一数字,供需缺口短期内难以闭合。

对于关注存储行业的投资者而言,本轮涨价潮提供了重新评估行业竞争格局的窗口。原厂的定价权强化、模组厂商的利润分化、下游应用的接受度变化,共同构成了行业景气度判断的核心变量。涨价潮终有退潮之日,但产能结构重塑带来的竞争格局变化,将在中长期持续影响行业盈利模式。