息费黑箱逐步瓦解;新规强制明示综合成本;信贷市场规范进程加速。

个人贷款业务长期以来面临息费披露不规范的挑战,这不仅影响借款人的知情权,也制约了金融市场的健康有序发展。近日发布的监管规定直击这一痛点,要求所有贷款机构采用统一格式的明示表,全面展示借款人实际承担的各项成本。这一变化意味着过去常见的利率幌子与附加费用将难以继续隐藏,借款人能够基于完整信息进行选择。行业人士普遍认为,此举将显著提升市场透明度,为消费者提供更可靠的借贷环境。

监管部门在消费者权益日推出这一重要规定,体现了维护金融公平的坚定决心。多年来,从明示年化利率到规范助贷与催收行为,相关政策持续推进。此次新规进一步将要求升级为强制执行,并细化了披露的具体操作环节。缓冲期的设置考虑到了机构的实际调整需求,确保新老业务平稳过渡。最终目标是让综合融资成本一目了然,帮助用户避免因信息缺失而产生的额外负担。

规定明确指出,综合融资成本需涵盖贷款利息、分期相关费用、增信服务以及担保保险等各项正常开支,同时包括逾期或违约情形下的可能费用。所有项目均需折算成年化水平,并在明示表中逐一列明收取主体和标准。贷款机构必须在办理前主动展示该表格,并通过签字或弹窗确认等方式,确保借款人充分理解。此外,在消费分期支付页面也需显著提示相关信息,避免用户在便捷交易中忽略真实成本。

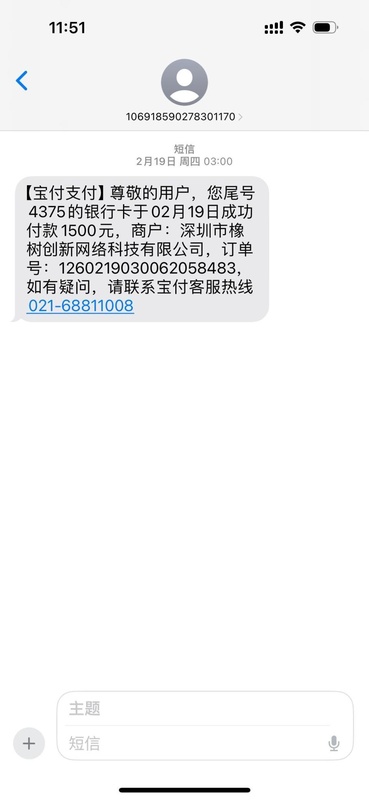

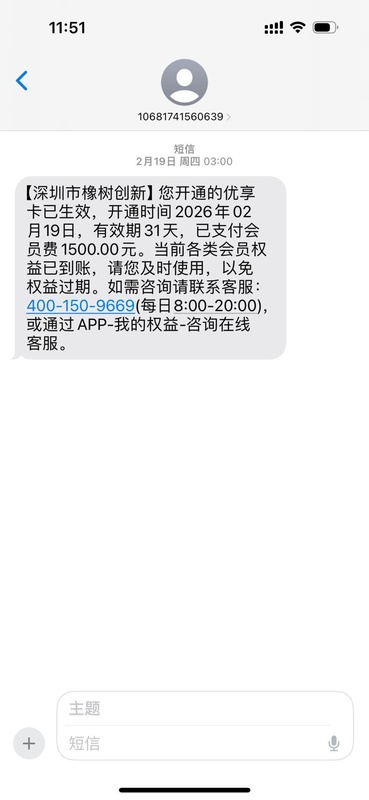

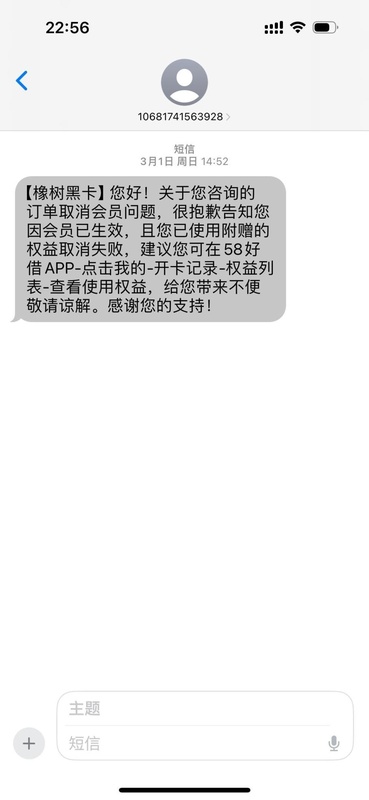

市场中曾存在诸多隐形收费案例,让不少借款人感到困扰。一些平台表面宣传较低的月费率,实际通过服务费、会员权益等方式大幅增加综合开支。消费者在不知情状态下被扣除费用后,往往面临退款困难的局面。这些现象不仅损害个人权益,也影响行业声誉。新规通过将所有相关费用纳入统一核算,有效封堵了此类操作空间,让真实成本清晰可见。

专家观点认为,过去借贷产品常用多种费率表述,导致用户难以准确把握总体负担。现在,新规要求机构严格管理合作方,确保第三方收费同样透明。这将彻底改变以往化整为零的做法,推动整个产业链走向合规。贷款机构需建立健全内部机制,对违规行为及时干预,必要时终止不合规合作关系。这一责任延伸机制,有助于从源头规范市场行为。

具体到用户体验,新规实施后,借款人在申请贷款或分期时,将能更便捷地对比不同产品的综合成本。无论是银行渠道还是互联网平台,都必须遵守统一披露标准。监管部门还将加强监督指导,确保规定得到有效执行。长远来看,这将减少金融消费纠纷,促进信贷资源更合理配置,让金融服务真正发挥支持消费和生产的作用。

从行业发展角度观察,此次规定是监管持续深化改革的体现。它不仅针对现有问题提出解决方案,还为未来市场规范奠定了制度基础。借款人权益保护得到强化,合规机构竞争力提升,整体生态将更加健康可持续。相关各方需共同努力,推动透明化要求真正落地见效,最终实现金融市场与消费者利益的双赢。

总结而言,新规的出台为个人贷款领域带来了积极变革。通过强制明示综合融资成本,监管有效应对了长期存在的息费不透明问题。借款人将从中受益,获得更清晰的决策依据,市场秩序也将进一步优化。这一进程虽需时间完善,但方向明确且意义重大,有望为我国金融消费者权益保护树立新的标杆。